PROYEK Kereta Cepat Jakarta–Bandung (KCJB/KCIC) atau lebih dikenal dengan Whoosh kembali menjadi sorotan setelah Presiden Prabowo Subianto memerintahkan Menteri Keuangan Purbaya Yudhi Sadewa dan CEO BPI Danantara Rosan Roeslani mencari solusi komprehensif atas utang yang menembus sekitar Rp116 triliun. Instruksi ini lahir dari kekhawatiran bahwa beban proyek dapat mengganggu stabilitas fiskal, sementara pemerintah tetap ingin mempertahankan komitmen pada transportasi publik yang modern dan terjangkau.

Pemerintah menegaskan bahwa APBN tidak akan digunakan langsung untuk menutup kewajiban Whoosh. Beban pembiayaan diarahkan kepada Danantara sebagai holding BUMN strategis. Di sinilah perdebatan mengeras. DPR mengingatkan agar keuntungan BUMN sehat tidak dijadikan “kotak P3K” permanen untuk menutup kerugian proyek yang masih defisit sekitar Rp2 triliun per tahun. Jika praktik cross-subsidy dilakukan tanpa batas, insentif efisiensi korporasi akan rusak dan moral hazard menjadi permanen.

Risiko Keuangan Negara

Dari sisi angka, risikonya tidak kecil. Total investasi yang semula sekitar US$6 miliar kini membengkak menjadi lebih dari US$7,5 miliar atau setara Rp115–125 triliun. Sekitar 75 persen pendanaan berasal dari pinjaman China Development Bank (CDB) dengan bunga kisaran 3,4–4 persen per tahun. Hanya bunga saja sudah mendekati Rp2 triliun per tahun, sementara laporan keuangan PT KCIC masih mencatat kerugian sekitar Rp1,6 triliun pada semester pertama 2025. Arus kas operasional jelas belum memadai untuk menutup beban bunga, apalagi pokok pinjaman.

Pada konteks global membuat posisi Indonesia kian tricky. Perlambatan ekonomi Tiongkok, volatilitas pasar obligasi, serta pengetatan likuiditas di kawasan menjadikan utang berdenominasi dolar berisiko lebih tinggi. Penugasan Danantara dapat dibaca sebagai upaya “memagari” risiko fiskal: beban ditempatkan di neraca korporasi BUMN, bukan langsung di APBN. Namun jika Danantara menanggung terlalu banyak risiko tanpa buffer modal yang cukup, tekanan dapat merembet ke BUMN lain dan perbankan nasional melalui jaringan kredit dan obligasi yang saling terkait.

Alternatif Solusi

Secara ekonomi-politik, ada tiga jalur penyelesaian yang paling rasional. Pertama, restrukturisasi besar-besaran dengan CDB: memperpanjang tenor menjadi 40–60 tahun dan menurunkan bunga mendekati 1–2 persen. Ini sudah ditempuh sejumlah negara Belt and Road lain; kuncinya kemampuan diplomasi Indonesia menegosiasikan ulang profil risiko proyek tanpa merusak hubungan strategis dengan Tiongkok.

Kedua, mengubah model bisnis KCIC agar tidak bergantung pada penjualan tiket. Kereta cepat di Jepang dan Korea Selatan hanya layak secara finansial karena ditopang skema transit-oriented development (TOD). Lahan di sekitar Halim, Karawang, Padalarang, dan Tegalluar sangat potensial dikembangkan sebagai pusat bisnis, logistik, hunian vertikal, dan high-tech park. Pendapatan jangka panjang dari sewa lahan, pengembangan properti, dan jasa komersial jauh lebih stabil dibanding mengandalkan okupansi harian penumpang.

Ketiga, memperkuat integrasi moda transportasi dan memperluas basis pengguna. Okupansi Whoosh sejauh ini masih di bawah target karena akses ke stasiun belum sepenuhnya terpadu dengan KRL, LRT, bus antarkota, dan angkutan perkotaan. Integrasi tarif, sistem harga dinamis, dan paket perjalanan bisnis maupun wisata perlu didorong agresif. Di level kebijakan, pemerintah dapat menciptakan captive demand melalui insentif perjalanan dinas dan kebijakan ruang kota yang mendorong pergeseran moda dari mobil pribadi ke transportasi massal.

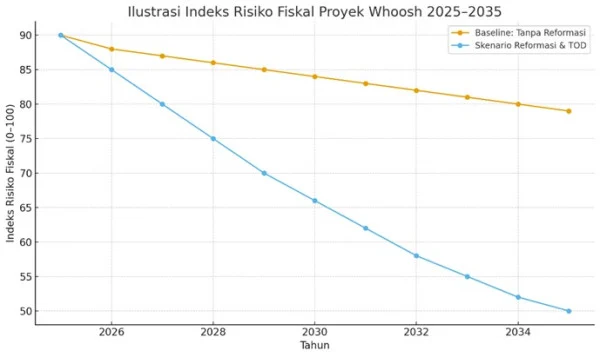

Trajektori Risiko Fiskal

Untuk menggambarkan konsekuensi pilihan kebijakan yang ditawarkan, Gambar 1 menyajikan indeks risiko fiskal Whoosh 2025–2035 dengan skala 0–100. Garis pertama (baseline) menunjukkan skenario tanpa reformasi berarti: risiko hanya turun perlahan dari sekitar 90 pada 2025 menjadi 79 pada 2035 karena beban bunga tetap tinggi dan pendapatan non-tiket minim. Garis kedua (skenario reformasi & TOD) menggambarkan penurunan risiko yang lebih tajam, dari 90 menuju sekitar 50 pada 2035, dengan asumsi restrukturisasi tenor dan bunga, pengembangan TOD agresif, integrasi moda, dan perbaikan tata kelola.

Sebagai catatan Gambar 1 tersebut bukan proyeksi resmi, melainkan suatu alat komunikasi kebijakan yang menunjukkan bahwa menunda reformasi hanya “menghaluskan” risiko, bukan menyelesaikannya; sementara kombinasi restrukturisasi keuangan, inovasi model bisnis, dan governance yang lebih kuat mampu mengurangi tekanan fiskal secara bertahap namun signifikan sepanjang dekade ini.

Transparansi dan Tata Kelola

Semua opsi teknis di atas tentu tidak akan cukup tanpa perbaikan tata kelola. Audit independen atas pembengkakan biaya lebih dari US$1,2 miliar dari rencana awal harus dilakukan dan dipublikasikan secara transparan. Publik perlu tahu letak mismatch: di perencanaan teknis, pengadaan, pembebasan lahan, atau kompromi politik. Tujuannya bukan sekadar mencari kambing hitam, tetapi membangun standar baru pengelolaan proyek strategis nasional agar disiplin anggaran tidak terus dikorbankan atas nama “kebanggaan”.

Skema pembagian risiko antara KAI, Danantara, investor Tiongkok, dan negara juga harus terus diperjelas dalam perjanjian baru. Selama garis tanggung jawab tetap kabur, setiap kebijakan restrukturisasi hanya menunda masalah. Investor domestik dan asing akan menuntut kepastian: siapa menanggung apa ketika pendapatan meleset dari proyeksi, dan bagaimana mekanisme bail-in sebelum bail-out?

Penutup

Kasus utang KCIC Whoosh pada akhirnya adalah cermin dilema pembangunan nasional dan pencitraan politik yang bagaimana menjaga ambisi infrastruktur tanpa mengorbankan disiplin fiskal dan kesehatan korporasi BUMN. Presiden Prabowo tampak berupaya mencari jalan tengah yaitu melindungi APBN, memperbaiki tata kelola, sekaligus mempertahankan proyek sebagai simbol kemajuan. Namun waktu tidak netral; tanpa restrukturisasi pinjaman dan reposisi model bisnis, utang Rp116 triliun berisiko menjadi tekanan fiskal jangka panjang. Sebaliknya, jika dikelola dengan strategi yang matang, transparan, dan terintegrasi seperti diilustrasikan dalam Gambar 1, Whoosh masih bisa bertransformasi dari ancaman menjadi ikon keberhasilan pembangunan nasional yang efisien dan berkelanjutan.

Perdana Wahyu Santosa

Guru Besar Ekonomi, Dekan FEB Universitas YARSI dan Direktur Riset GREAT Institute